こんにちは、こえじまです。

我が家は共働きで、夫婦2人ともフルタイムで働いています。

貯金はしたいが個人のお小遣いを減らしたくない!という私たちがどうお金のやりくりをしているかをご紹介します。

お金の見取り図を作る

我が家は共働きで、夫婦で同程度の収入があります。

夫婦の共通出費は最適化してまとめたい。クレカのポイントは限界まで増やして、銀行手数料は無くしたい。

だけど、自分で自由に使えるお金を減らしたくはない!という欲張りな考えのもと、試行錯誤した結果いまのかたちに落ち着きました。

お金がどこから入って、どこに出ていくのかという見取り図を作ることがとても重要です。

みなさんも紙とペンを用意して一緒にやってみましょう!

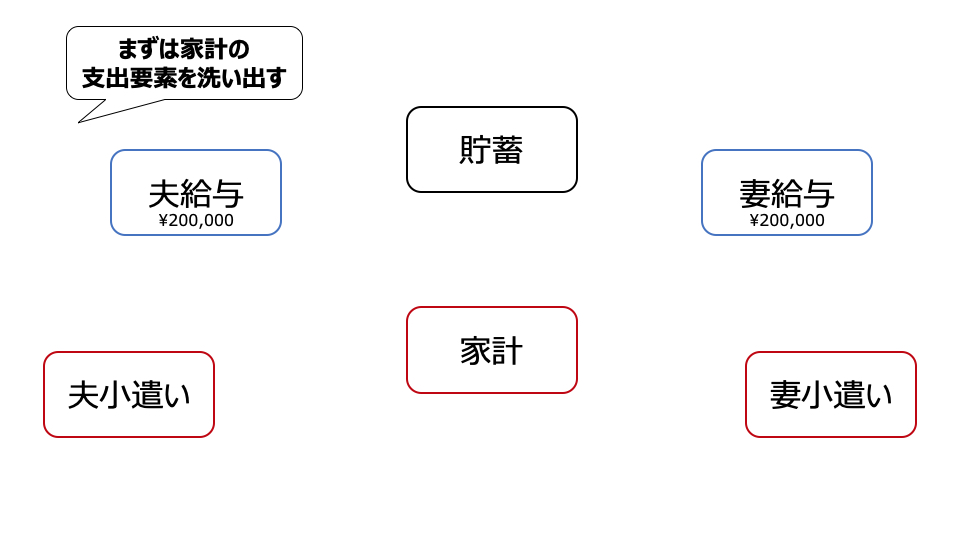

要素を洗い出す

お金の流れに出てくる要素を洗い出してみましょう。

収入として、それぞれの給与があり、

- 夫給与

- 妻給与

支出として、家計と小遣い、貯蓄があります。

- 家計(家賃、食費、水道光熱費など生活にかかる費用)

- 夫小遣い

- 妻小遣い

- 貯蓄

ここまでを図にすると以下のようになります。

並び方が不自然なのはこのあとお金の流れを書き込んでいくからなので今はあまり気にしないでください。

給与は計算を簡単にするため、2人とも手取り月収20万円だとしました。

お金の流れをフロー化する

それぞれの給与を小遣い、生活費、貯蓄に配分します。

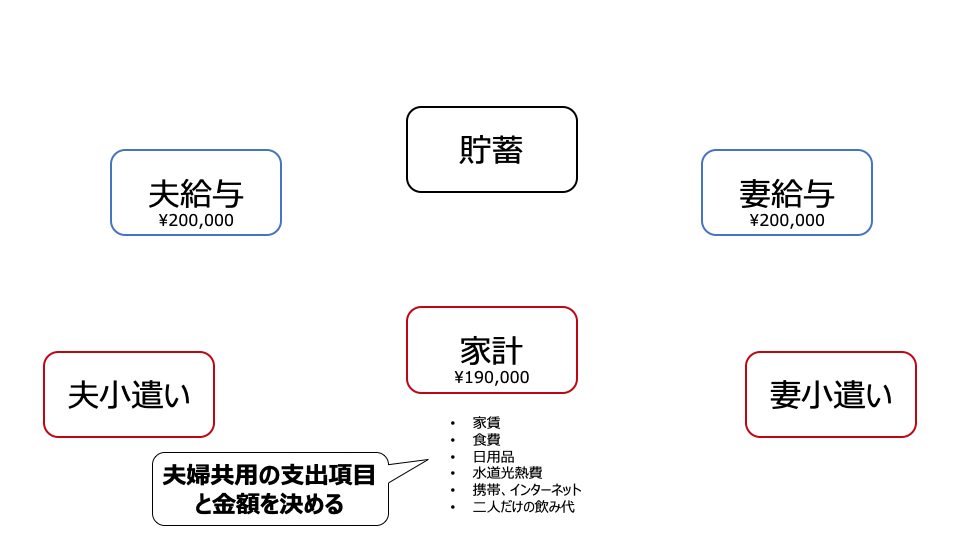

何を生活費にするかをルール決めする

フローを作る前に、何を夫婦共通の生活費とするかをルール決めしましょう。

ここがブレるとあとでケンカになるので、じっくり相談して決めましょう。

我が家では生活費に分類するのは以下と決めています。

- 食費

- 日用品(トイレットペーパー、ティッシュなど)

- 水道光熱費

- 携帯、インターネット

- 二人だけの飲み代

それ以外の出費は小遣いから出す or 家計から出すか逐次相談とします。

[aside]注意

コンタクトレンズ代やジム代などはうやむやにされがちなので、家計に入れるのであれば事前にきっちり相談しておきましょう。

[/aside]

生活費でいくらかかるかを洗い出す

生活費がいくらかかるかを計算しましょう。

我が家だと家賃以外9万円+家賃10万円で19万円くらいでした。

[aside]補足

最初は生活費は多めに見積もっておきましょう。

そうしないと家計用の口座が赤字になる可能性があります。

2ヶ月ほどやってみて、家計でいくら使っているか正確に分かってから見直しましょう。

[/aside]

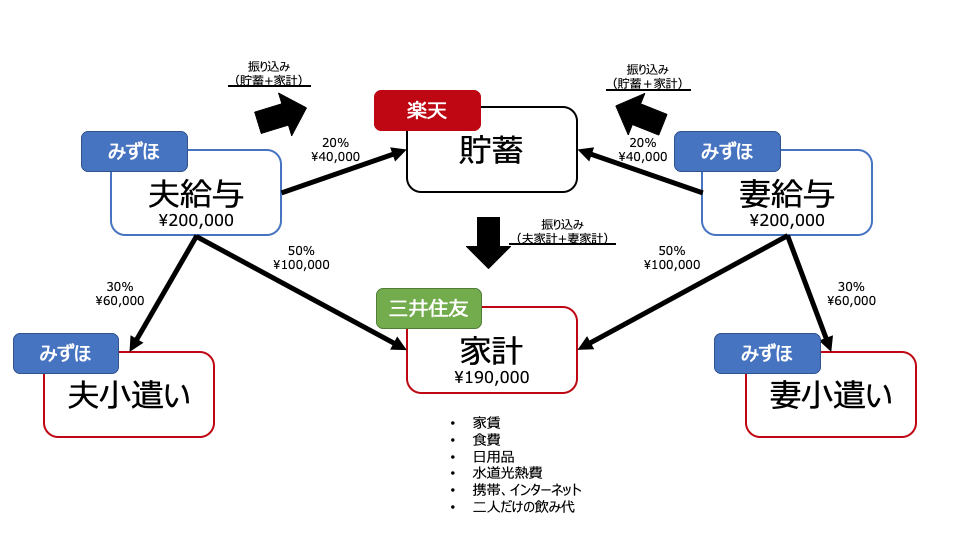

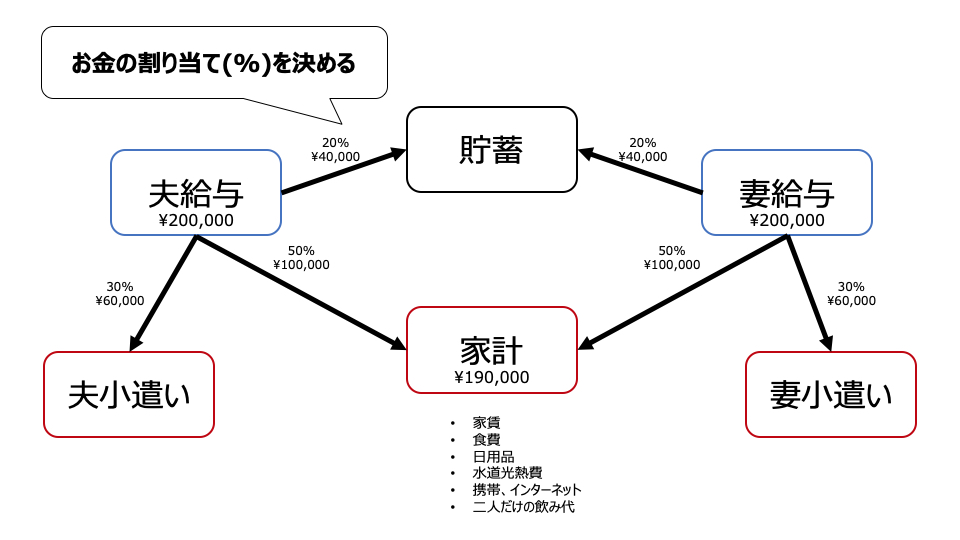

お金の割り当てを決める

最低でもこれくらいは入ってくるという給与の金額をもとに家計、小遣い、貯蓄の割り当てを決めましょう。

我が家は夫婦とも残業時間が月によって流動的で、給与が定額でないため割り当てはパーセントで管理しています。

生活費に19万円必要なので、今回は以下の割り当てにしました。

- 生活費:50%

- お小遣い:30%

- 貯蓄:20%

生活費が1万円多くなっていますが、余った分は夫婦の旅行代の資金とすることにしました。

[aside]補足

この例では夫婦の給与が同額なので、パーセントの比率も夫婦同じにしていますが、給与に差分がある場合はパーセントを調整することで合わせると良いかと思います。

[/aside]

銀行口座をマッピングする

大枠のお金の流れが決まったら、銀行口座情報をマッピングしていきましょう。

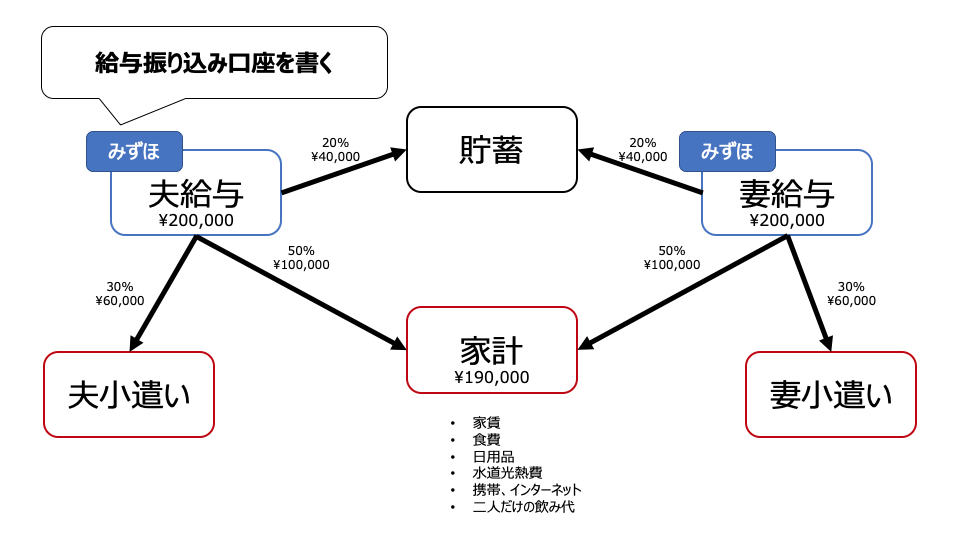

給与振り込み口座を書く

給与の振込先は決まっている場合が多いかと思います。

給与の振込先を図の中にマッピングしましょう。

我が家だと夫婦ともにみずほ銀行でした。

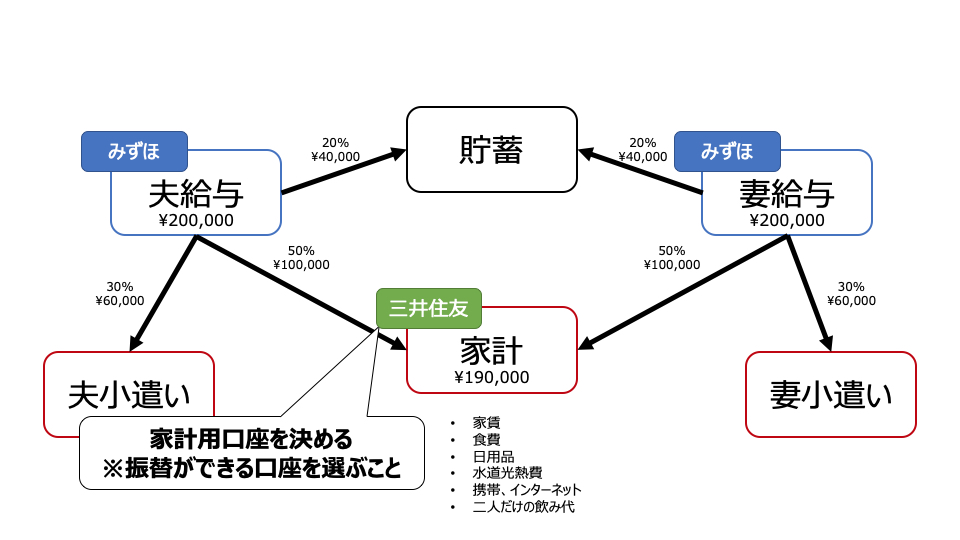

家計用の口座を決める

次は家計用の口座を決めましょう。

我が家では三井住友の口座があったため、三井住友の口座を使うことにしました。

この口座に家計用のカード支払いや家賃支払いをまとめます。

公共料金の支払い等がここからされることになるので、銀行振替や引き落としに対応している口座を選びましょう。

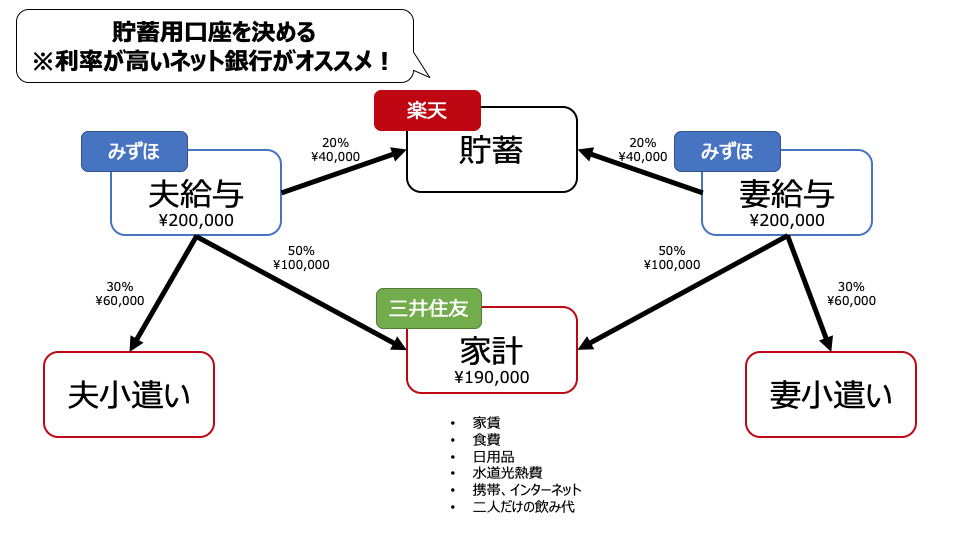

貯蓄用の口座を決める

次に貯蓄用の口座を決めましょう。

貯蓄用の口座はあまりお金を動かす口座ではないので、利率が高いものを選びましょう。

メガバン系の口座は利率がゴミなので、楽天銀行か住信SBIネット銀行がオススメです。

我が家では楽天銀行にしました。

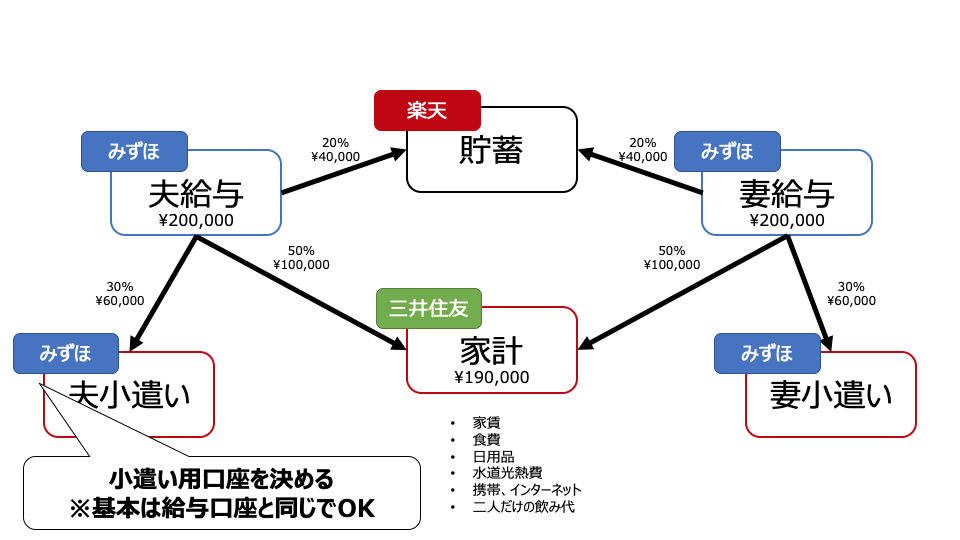

小遣い用の口座を決める

最後に個人用の口座を決めます。

振り込み回数を考えると、給与振り込み口座をそのまま小遣い用にするのがオススメです。

これで口座のマッピングは終わりです。

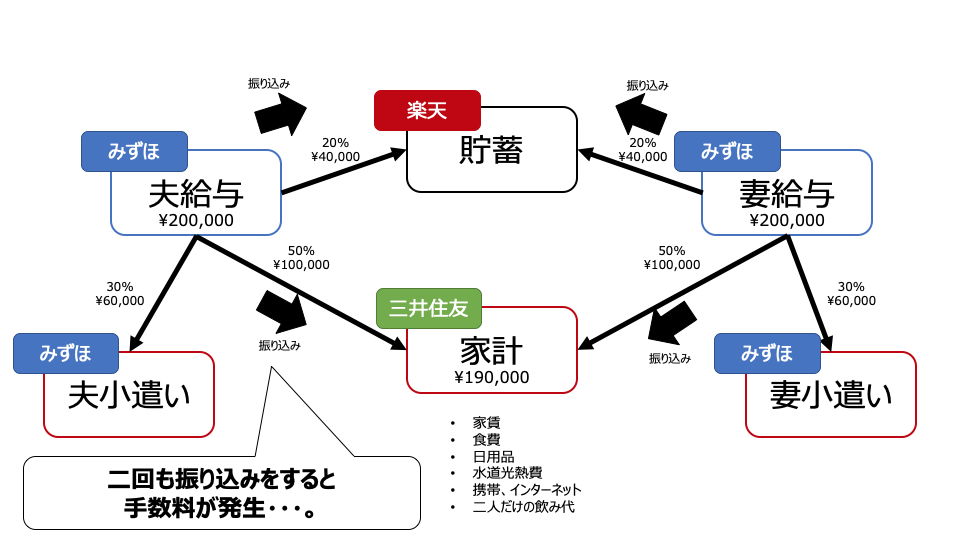

口座のマッピングが終わると下図のようになりました。

振り込み回数と手数料を考える

口座のマッピングが終わったら、振り込みフローについて考えていきましょう。

図のとおりにやると、給与が振り込まれたら貯蓄用の口座と、生活費用の口座の2口座に振り込む必要があります。

みずほ銀行のみずほダイレクトでは月1回まで振り込み手数料が無料ですが、これだと振り込み手数料がかかってしまいますね。

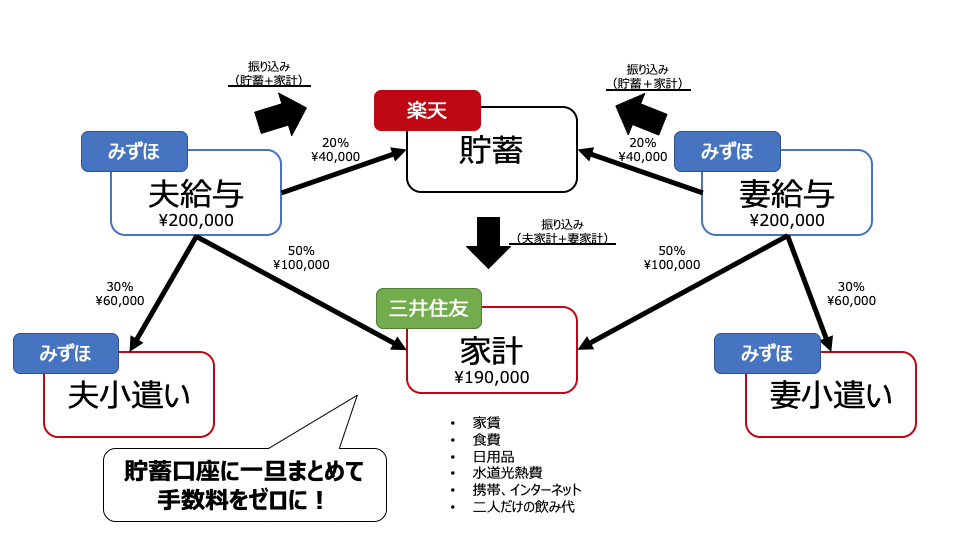

そこで、一旦楽天銀行に集約することで振り込み回数を無くすことに成功しました。

手数料は銀行によって異なるので、しっかりと調べておきましょう。

[aside type=“warning”]注意

現在はみずほ銀行の他行振り込みが有料となっています。

このフローだとどうやっても他行振込を消せないので、諦めて給与振込先をみずほ銀行からネット銀行に変更しました。

[/aside]

クレジットカードを割り当てる

最後に各支出に対してクレジットカードを割り当てます。

カードは支出に応じて3種類にすると分かりやすくて良いでしょう。

- 家計用

- 夫小遣い用

- 妻小遣い用

家計用カード

家計用カードは本会員カードに加えて、家族カード1枚を作り、夫婦で1枚ずつ持ちましょう。

このカードは家計用口座にひもづけます。

我が家ではANA VISAゴールドカードを使っています。

小遣い用カード

小遣い用カードは好きなカードで問題ありません。

それぞれの小遣い口座にひもづけ、それぞれで管理します。

それぞれの管理なので、カードが何枚あっても問題ありません。

私は楽天VISAカード、妻はANA VISAワイドカードを使っています。

楽天カードの登録はこちらから!

立替費用は都度登録

最近はクレジットカードで支払えるところがほとんどですが、まだカードが使えないお店もあります。

カードが使えない店で家計用の支払いをする場合は立替費用としてメモしておき、翌月の家計費の振込から減らしましょう。

これを機にカードと口座の見直しを!

これでお金の流れを最適化することが出来ました。

めんどくさいのは最初だけで、フローさえ考えてしまえばあとは毎月ルールに沿って実行するのみです!

せっかく見直しをしたのであれば、より効率よくお金を貯めるために銀行口座やクレジットカードの見直しもやっちゃいましょう。

利率の良い口座に乗り換える

メガバン系の口座の利率は無いに等しいです。

手数料も安い(ほぼタダ)ですし、利率もメガバンに比べると圧倒的に良いネット銀行に乗り換えましょう。

オススメは楽天銀行か住信SBIネット銀行です。

ポイントが貯まるクレカに切り替える

銀行付帯のデビットカードとか使っていませんか?

ポイント還元率が低いので乗り換えましょう。

クレジットカードは比較サイトがいっぱいあるので、ここでは割愛します。

定期的な見直しを

生活費は月によって変動があるため、定期的な見直しをしましょう。

いつのまにか生活費用の口座が赤字になっていて、クレジットカードの引き落としが出来なくなっていたりするとシャレになりません。

少なくとも月1回給与振り込みのタイミングで見直しをしましょう。

コメント